2025年开年,DeepSeek刮起了一股中国大模型厂商引领技术创新的旋风,为大模型技术在个人和企业级市场的普及再添新动力。

2024年,中国大模型招投标市场实现了迅猛增长,而随着前期较小场景智能化改造的价值逐渐显现,政企客户在2025年势必进一步扩大智能化在多场景中的落地探索,推动整体市场规模继续保持高速增长。

2025年,智能超参数将以月度、季度等重要节点为周期,依据公开的大模型中标项目为数据依据,全面跟踪分析大模型商业化的趋势和进展,为相关企业及从业人员提供有价值的市场洞察。

《中国大模型中标项目监测与洞察报告》将会围绕整体市场规模、行业覆盖、项目类型、代表厂商、代表项目、地域分布等多个维度进行分析,以此来刻画大模型行业商业化进展。

核心洞察:

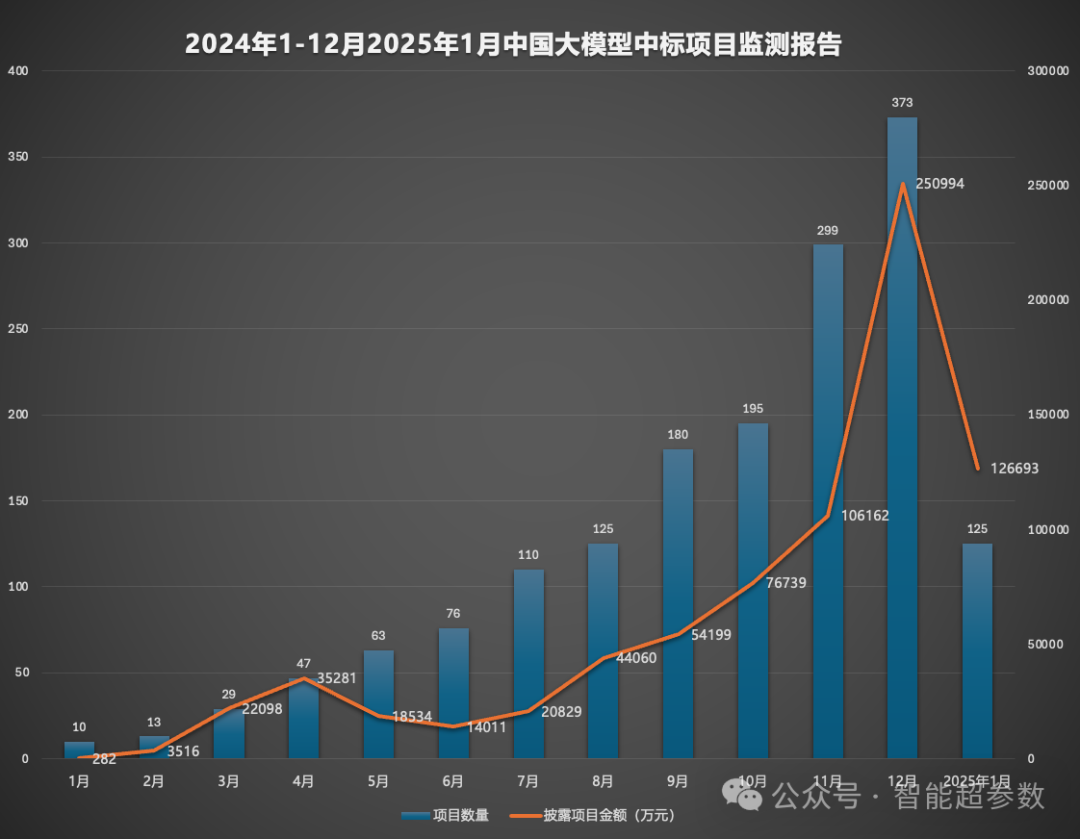

1、大模型招投标市场的开年势头非常好。2025年1月,统计到的大模型相关中标项目数量为125个,项目披露金额达到了12.67亿元,在过去13个月的数据中排名第二高。

2、应用,应用,应用。1月份,应用类项目的数据占比仍然最大。在具体应用场景上,数字人&客服、知识问答&知识平台、智能体是排名前三的场景。智能体在大模型类项目名称中出现的频率越来越高。同时大模型类项目数量持续第四个月超过算力类项目。

3、五大行业主导大模型招投标市场。1月份,从大模型中标项目的数量来看,通信、教科、政务、能源、金融依旧是排名前五的行业,跟2024年全年的数据保持一致。

4、市场机遇较多,大厂竞争优势更多。进入2025年,随着很多地方复制“以投资换项目”模式,大厂们在超大金额项目上的竞争优势可能会多一些。

5、非一线经济区域更易出现超大金额项目。整体上经济发达区域明显大模型招投标活动更活跃一些,但是一些超大金额的大模型项目出现在非一线经济区域的概率更高一些。

以下是2025年1月监测报告全文:

1、整体市场

2025年1月份,统计到的大模型相关中标项目数量为125个,其中有31个项目未披露金额(为方便统计,金额以0计算),其余项目披露金额达到12.67亿元,在过去13个月的数据中排名第二高。

通过上图,我们可以看到,2025年1月份的单月数据虽然不及2024年12月份的单月峰值数据,但是考虑到招投标市场的规律,至少可以说,大模型招投标市场的开年势头非常好。

2025年1月份,大模型中标项目披露金额继续保持在高位,主要源于3个金额在数亿元的项目出现。其中:百度智能云中标的沈阳数据流通应用基础设施项目(一标段),金额为 3.64亿元;江苏云工场信息技术有限公司中标的沈阳数据流通应用基础设施项目(二标段),金额为2.65亿元;福建实达集团中标的国家级福州新区人工智能场景应用项目,金额为2.11亿元。

2025年,我们预计,全国各地的智算中心项目预计会紧密跟大模型相关,或者说AI大模型平台会成为智算中心的标配。因为相比单纯的算力中心,算力+大模型的组合,更容易让当地的政企等客户真正用起来。

2025年1月份,项目金额超过1000万元的超大单数量为12个,这些超大金额项目的总金额占比约为86%。从过往几个月的数据来看,大额项目数量在稳步增加。

2025年1月,统计到的中标项目披露金额中位数为138.7万元,高于2024年全年项目的中位数(125万元)。随着大模型落地的应用场景更广、更复杂,项目金额的中位数的进一步提升会是非常确定的趋势。

2、大模型项目类型分布

目前围绕大模型相关的招投标项目类型非常丰富,但整体上我们将其划归为4个大类:算力(运行大模型所需要的计算资源)、数据(大模型相关数据标注或者数据资源等)、大模型(各类垂直大模型、AI中台或者大模型基座,可能包含算力)、应用(大模型在明确场景中的融合落地,可能包含算力、AI大模型平台、应用软件等)。

2025年1月份统计到的项目类别分类如下:

1月份,应用类项目的数据占比仍然最大。在具体应用场景上,数字人&客服、知识问答&知识平台、智能体是排名前三的场景。智能体在大模型类项目名称中出现的频率越来越高。

大模型类项目数量依然超过了算力类项目。从我们的统计数据来看,这种情况已经持续了4个月,继续支撑我们此前的判断:大模型正在越来越多的垂直行业加速落地,或者开始在诸多中大型企业扮演中台性质的基础设施。

算力类项目的金额占比在1月份较为突出,占比约为 77%。这跟我们上面提到的智算中心的新发展趋势有关系。

3、大模型项目行业分布

1月份统计到的大模型中标项目,突出的行业包括:通信、教科、政务、能源、金融,排名前五的行业保持稳定,跟2024年全年的数据保持一致。

1月份,通信行业的大模型中标项目数量排名行业第一,中国电信系、中国移动系等各地分公司或者子公司持续进行大量招投标项目。

教科、能源、政务等行业的大模型中标项目数量相当,但是政务行业金额占比则实现了遥遥领先。政务行业的超大金额项目在2025年应该还会频出,可能成为新一年最令人瞩目的行业。

金额行业的项目数量在1月份并不突出,数量也较2024年第四季度的月度平均数据出现环比下滑。但是值得注意的是,金融行业的中标项目中,大模型类和应用类项目占比非常大,应用场景相对多元化。

4、厂商竞争态势

在月度、季度报告中,智能超参数照例重点跟踪6家国内知名通用大模型厂商的表现。

1月份,由于项目数量整体规模有限,厂商们的中标项目数量都还不算多,其中:百度和科大讯飞仍然是中标项目数量领头的两家大模型厂商,随后是阿里云、火山引擎、智谱等厂商。

从去年第四季度起,阿里云、火山引擎、腾讯云等厂商明显发力。进入2025年,随着很多地方复制“以投资换项目”模式,大厂们在超大金额项目上的竞争优势可能会多一些。

不过,从多地公布的规划来看,很多一二线的地方政府也在极力培育自己区域的大模型相关创新生态,因此新创大模型企业在区域市场可能也有一些机会。

5、区域分布

1月份,中标项目遍布中国的26个省份和直辖市,其中一线经济区域(北京、广东+深圳、上海)的项目数量为59个,占比约47%,随后是浙江、福建、山东、江苏等地。

从2024年至今的月度数据来看,大模型中标项目的覆盖区域在稳步增加,整体上经济发达区域明显大模型招投标活动更活跃一些。

但是一些超大金额的大模型项目出现在非一线经济区域的概率更高一些,比如1月份的超大金额项目出自辽宁、福建、甘肃等地。

说明:报告涉及的部分中标项目未披露中标金额,为方便统计,项目金额以0计算;一定存在项目统计遗漏的情况;项目分类、行业分类并不严格,这都可能会影响最后的统计分析结果,请读者知晓。仅供参考。

相关文章